StaRUG – die Umsetzung der

EU-Restrukturierungsrichtlinie in Deutschland

Am 19. September 2020 hat das Bundesministerium der Justiz und für Verbraucherschutz (BMJV) den Referentenentwurf des Gesetzes zur Fortentwicklung des Sanierungs- und Insolvenzrechts (SanInsFoG) vorgelegt, das als Omnibusgesetz die Einführung bzw. Änderung mehrerer Gesetzte umfasst. Im Mittelpunkt steht die Umsetzung der EU-Restrukturierungsrichtlinie 2019/1023 mit dem Unternehmensstabilisierungs- und ‑restrukturierungsgesetz (StaRUG). Daneben wird das Restschuldbefreiungsverfahren modifiziert und eine Verkürzung der Dauer bis zur Restschuldbefreiung von natürlichen Personen auf drei Jahre angestrebt sowie Übergangsregelungen des Gesetzes zur Abmilderung der Folgen der COVID-19-Pandemie im Zivil‑, Insolvenz- und Strafverfahrensrecht mit dem darin eingebetteten COVID-19-Insolvenzaussetzungsgesetz (COVInsAG) getroffen. Das Gesetzgebungsverfahren auf Basis des vorliegenden Referentenentwurfs soll zügig umgesetzt und das StaRUG zum 1. Januar 2021 in Kraft treten.

Das außergerichtliche Sanierungsverfahren wird in einem eigenständigen Gesetz mit vielfältigen Bezügen zur InsO geregelt. Der Gesetzgeber beabsichtigt, einen eigenständigen und vom Insolvenzrecht unabhängigen, deutschen Restrukturierungsrahmen festzulegen.

-

Gläubigerorientierter Sanierungsansatz

+ -

Das StaRUG orientiert sich an dem Gläubigerschutz und folgt dem systematischen Ansatz der InsO. Der gläubigerorientierte Sanierungsansatz manifestiert sich in der Zuständigkeitsbegründung der Restrukturierungsgerichte für die formalen Instrumente des StaRUG (bspw. Planbestätigung, Moratorium, Bestellung Restrukturierungsbeauftragter).

-

Zugangsvoraussetzung drohende Zahlungsunfähigkeit

+ -

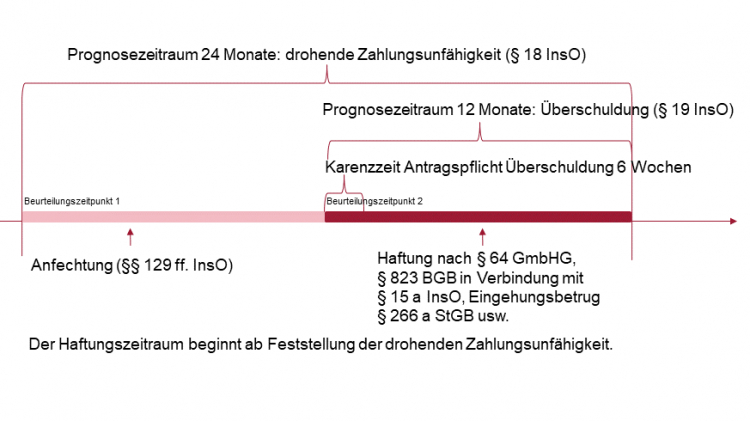

Die drohende Zahlungsunfähigkeit nach § 18 InsO ist Zugangsvoraussetzung für die Antragstellung nach StaRUG. Der Prognosezeitraum für die Feststellung der drohenden Zahlungsunfähigkeit wird auf 24 Monate festgelegt, eine sich erst danach abzeichnende Zahlungsunfähigkeit reicht nicht aus. Dies stellt im Vergleich zum weiter gefassten Rahmen der EU-Restrukturierungsrichtlinie eine zeitliche Beschränkung dar.

In der Praxis war das Gros der bislang gestellten Insolvenzanträge auf den Eintritt der Zahlungsunfähigkeit (§ 17 InsO) zurückzuführen. Dementsprechend lag der Fokus der Marktteilnehmer und der Rechtsprechung auf den, mit Eintritt der Zahlungsunfähigkeit einhergehenden, Rechtsfragen. Deutlich seltener setzte sich die Rechtsprechung mit den Rechtsfragen in Zusammenhang mit der drohenden Zahlungsunfähigkeit (§ 18 InsO) auseinander. Die sich in den letzten Jahren gebildete Rechtsauffassung geht davon aus, dass das Erkennen einer drohenden Zahlungsunfähigkeit zu einer Überprüfung des Bewertungsansatzes der Vermögenspositionen führen muss. Das Vermögen ist sodann, unter Aufdeckung etwaig bestehender stiller Reserven, zu Zerschlagungswerten mit der Folge zu bewerten, dass in den meisten Fällen die insolvenzrechtliche Fortbestehensprognose entfällt. Eine drohende Zahlungsunfähigkeit (§ 18 InsO) führte daher in vielen Fällen zu einer Antragspflicht nach § 19 InsO aufgrund Überschuldung. Vorliegende Urteile der Berufungsinstanzen, so OLG Frankfurt am Main (Urteil vom 19.10.2016 - 19 U 102/15), unterstreichen diese Rechtsauffassung. Hinsichtlich des zu betrachtenden Prognosezeitraums hatte sich bislang noch keine einheitliche Rechtsauffassung gebildet, dies greift der vorliegende Referentenentwurf des StaRUG auf. Der Zeitraum für die Fortbestehensprognose für Zwecke der Beurteilung einer vorliegenden Überschuldung soll mit 12 Monaten gesetzlich geregelt werden. Die Karenzfrist für die Antragspflicht bei einer im Ergebnis der Beurteilung vorliegenden Überschuldung soll sich von drei auf sechs Wochen verdoppeln.

Der vorstehende schematische Ablauf nimmt an, dass 24 Monate nach dem Beurteilungszeitpunkt 1 eine Zahlungsunfähigkeit eintritt. Bei sich weiter verschärfender Krisensituation wäre in diesem Beispiel spätestens 12 Monate vor Eintritt der Zahlungsunfähigkeit (Beurteilungszeitpunkt 2) eine Beurteilung der Folgen des Wegfalls einer positiven Fortbestehensprognose vorzunehmen. Ergibt sich bei Aufstellung der Überschuldungsbilanz unter dem Ansatz von Liquidationswerten eine Überschuldung, besteht Insolvenzantragspflicht. Unverändert besteht auch zukünftig das Wahlrecht einer Insolvenzantragsstellung bei drohender Zahlungsunfähigkeit in der Regel nur, wenn ausreichend stille Reserven vorhanden sind oder ausreichend Eigenkapital vorhanden ist und dies durch die Liquidationsbewertung nicht aufgezehrt wird.

Bei einer sich verschlechternden – negativen – Ertragslage und dem Auslaufen von Kreditlinien innerhalb des 24-Monatszeitraum wird die Wahrscheinlichkeitsannahme von Kreditprolongationen zu einer frühzeitigen Sanierungsbeurteilung und -maßnahmen führen müssen. Zum Beurteilungszeitpunkt 1 öffnet sich nach StaRUG ein Zeitfenster von 12 Monaten bis zum Eintritt der Insolvenzantragsgründe nach § 19 InsO und (ggf. nachfolgend) § 17 InsO. Eine Fortführungsprognose kann in Verbindung mit IDW S 6 und FMStG die Grundlage der Unternehmensfortführung bilden.

-

Restrukturierungsplan als Kernbestandteil

+ -

Der Restrukturierungsplan kann nach dem Gesetzesentwurf auch ohne Einleitung eines Insolvenzverfahrens per Mehrheitsbeschluss der Gläubiger gegen den Willen von sogenannten „Akkordstörern“ erlassen werden. Unternehmen, die die Zugangsvoraussetzung erfüllen, können nach einer Anzeige bei Gericht einen Restrukturierungsplan erarbeiten und diesen den Stakeholdern mit einer Zustimmungsfrist von zumindest 14 Tagen vorlegen.

Der Aufbau des Restrukturierungsplans folgt den aktuellen Vorgaben zur Aufstellung eines Insolvenzplans (darstellenden und gestaltenden Teil). Die Regelungsmöglichkeiten im Restrukturierungsplan sind umfassend, es bestehen Möglichkeiten, in bestehende Vertragsverhältnisse zu Lasten der Gläubiger einzugreifen, Tochterunternehmen im Rahmen gruppeninterner Drittsicherheiten zu entlasten und insbesondere den Plan auf bestimmte Gläubigergruppen (so bspw. Finanzgläubiger) zu beschränken. Mit letzter Regelungsmöglichkeit zielt der Gesetzgeber auf Unternehmen mit einem funktionierenden, operativen Geschäftsmodell ab, die ausschließlich finanzwirtschaftlich saniert werden müssen.

Arbeitnehmerrechte bleiben laut StaRUG unangetastet, die arbeitnehmerbezogenen Sonderregelungen des deutschen Insolvenzrechts (Insolvenzausfallgeld, verkürzte Kündigungsfristen und Deckelung von Abfindungen) finden im Restrukturierungsplan keine Anwendung.

Die mit Restrukturierungsplan umzusetzenden Sanierungsmaßnahmen sollen nach gerichtlicher Planbestätigung insolvenzfest sein, die Umsetzung gerichtlich bestätigter Maßnahmen führt daher weder zu Haftungs- noch Anfechtungsrisiken der Gläubiger im Fall einer Folgeinsolvenz.

Wie die InsO sieht das StaRUG die Bildung von Gläubigergruppen vor. Nach StaRUG ist für die Annahme des Restrukturierungsplans eine reine Summenmehrheit in der jeweiligen Gruppe von 75 % sowie die Annahme durch die Mehrheit der Gruppen ausreichend. Der Restrukturierungsplan kann ohne Einbindung des Restrukturierungsgerichtes angenommen und Gläubiger mit abweichender Meinung überstimmt werden. Die vom Insolvenzplan abweichende Spezifik des Restrukturierungsplans liegt in seiner höheren Variabilität, die individuelle, konkret auf die Unternehmenssituation zugeschnittene Lösungen zulässt. Je größer die vorgesehenen Eingriffe in die Rechte Dritter sind, desto stärker ist das Restrukturierungsgericht zu beteiligen. Eine gerichtliche Bestätigung ist immer erforderlich, wenn Mehrheitsentscheidungen zulasten von Vertragspartnern vorgesehen sind oder der Plan auch für diejenigen Gläubiger bindend sein soll, die ihm nicht zugestimmt haben.

-

Konkretisierung der Anforderungen an Eigenverwaltungsverfahren

+ -

Über die formalen Hinweise der EU-Restrukturierungsrichtlinie hinausgehend, setzt sich der Referentenentwurf mit der Eigenverwaltungspraxis (Grundhafte Überarbeitung des § 270 ff. InsO) auseinander. Die Anforderungen an Umfang und Güte der in Eigenverwaltungsverfahren vorzulegenden Unterlagen soll steigen, die Insolvenzgerichte können eine beantragte Eigenverwaltung einfacher ablehnen und auf die Bestellung eines Insolvenzverwalters soll nur noch in gut vorbereiteten Eigenverwaltungsverfahren verzichtet werden können.

-

Restrukturierungsgericht und Restrukturierungsbeauftragte

+ -

Geplant ist die Konzentration der Zuständigkeit für die StaRUG-Verfahren an einem Amtsgericht als Restrukturierungsgericht pro OLG-Bezirk. Langfristig verspricht sich der Gesetzgeber hiervon eine Spezialisierung sowie eine zumindest föderale Vereinheitlichung des Umgangs der Restrukturierungsgerichte mit den StaRUG-Anträgen.

Der Restrukturierungsbeauftragte soll den Restrukturierungsprozess moderieren. Die konkrete Ausgestaltung dieser Position lässt der Referentenentwurf weitgehend offen.

-

Krisenfrüherkennung und Organhaftung

+ -

Der Entwurf des StaRUG nimmt, entgegen der Forderungen der EU-Restrukturierungsrichtlinie, keinen konkreten Bezug zur Schaffung gesonderter Krisenfrüherkennungssysteme für Unternehmen, formuliert aber eine Verpflichtung zur Schaffung eines Systems der Krisenfrüherkennung analog § 91 Ziffer 2 AktG und eine darauf beruhende Sanierungspflicht.

Die bereits bestehenden Regelungen zur Organhaftung in der akuten Unternehmenskrise konkretisiert das StaRUG für den vorinsolvenzlichen Zeitraum der drohenden Zahlungsunfähigkeit. Diese Konkretisierung steht in direktem Zusammenhang mit dem gläubigerorientierten Ansatz des StaRUG.