FG Münster:

Aufwärtsinfektion sperrt nicht die gewerbesteuerrechtlichen Konsequenzen einer gewerblichen Prägung

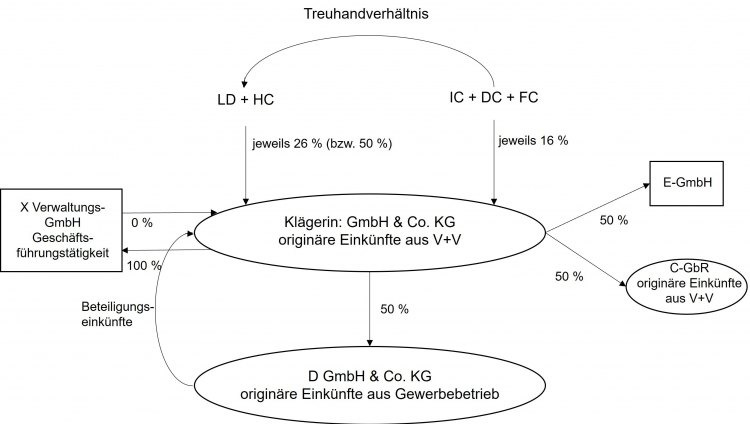

Entscheidung

Der BFH hatte vor einiger Zeit – im Wege einer verfassungskonformen Auslegung – die gewerbesteuerlichen Rechtsfolgen einer Aufwärtsinfektion suspendiert und dabei zugleich klargestellt, dass für die Anwendung einer Bagatellgrenze keine Notwendigkeit besteht. Die Finanzverwaltung hat sich jener Auffassung nach längerem Widerstand angeschlossen. Hieraus resultieren jedoch beachtliche Folgefragen, sofern neben der Aufwärtsinfektion zugleich die Voraussetzungen einer gewerblichen Prägung vorliegen. Denn eine gewerbliche Prägung tritt generell nur dann ein, sofern nicht bereits eine originär gewerbliche Tätigkeit vorliegt. Das FG Münster (Urteil vom 17.02.2026 – 15 K 1605/24 G) sah sich nunmehr mit einer derartigen Konstellation konfrontiert. Folgender Sachverhalt lag der Entscheidung zugrunde:

Das FG hält die Rechtsprechungsgrundsätze zur Aufwärtsinfektion in diesem Fall allerdings nicht für übertragbar. Denn die betroffene Gesellschaft würde aufgrund der parallel eintretenden Prägung auch dann der Gewerbesteuer unterliegen, sofern sie gar keine gewerblichen Beteiligungseinkünfte bezogen hätte. Mithin werde die gewerbliche Prägung durch die zugleich begründete Aufwärtsinfektion lediglich überlagert. In der Konsequenz dürfe daher ein „Mehr“ an gewerblichen Einkünften nicht in einem „Weniger“ an Gewerbesteuer münden.

Damit eine gewerbliche Prägung einsetzt, darf die betroffene Personengesellschaft zwar grundsätzlich keine originär gewerbliche Tätigkeit ausüben, worunter der BFH – im Wege einer extensiven Auslegung – auch eine aufwärtsinfizierte Mitunternehmerschaft subsumiert. Ein genereller Vorrang der Aufwärtsinfektion gegenüber der gewerblichen Prägung lässt sich daraus allerdings nicht ableiten. Denn nur in Sondersituationen – wie beispielsweise der Beendigung der originären gewerblichen Tätigkeit – lebt die gewerbliche Prägung wieder auf, woraufhin im Falle eines langjährig bestehenden Betriebs keine entsprechende Differenzierung vorzunehmen sei.

Hintergrund

Eine gewerblich tätige Personengesellschaft unterhält nur einen einheitlichen Gewerbebetrieb. Sofern sie selbst nicht gewerblich tätig wird, jedoch gewerbliche Einkünfte aus der Beteiligung an einer gewerblichen Mitunternehmerschaft bezieht, kommt es zur gewerblichen Infektion ihrer sonstigen Einkünfte. Der BFH suspendiert in ständiger Rechtsprechung allein die gewerbesteuerrechtlichen Konsequenzen einer Aufwärtsinfektion, sodass die Regelung in der Gesamtschau nicht (mehr) gegen das Grundgesetz verstößt. Es bleibt jedoch bei den einkommensteuerlichen Infektionsfolgen, sodass eine umfassende Verstrickung von Betriebsvermögen stattfindet.

Die Aufwärtsinfektion tritt selbst dann ein, wenn die betroffene Gesellschaft nur negative gewerbliche Beteiligungseinkünfte erzielt, was der BFH ebenso im Fall der Erwirtschaftung verrechenbarer Verluste auf Ebene der Untergesellschaft als gegeben ansieht. In der Gesamtbetrachtung wirkt die bisherige Rechtsprechung des BFH zur Aufwärtsinfektion eher wie ein Kompromiss. Denn ohne die alleinige Sperrung der gewerbesteuerlichen Konsequenzen einer Aufwärtsinfektion müsste die Bagatellgrenze, die im Rahmen der Seitwärtsinfektion nach wie vor anzulegen ist, Anwendung finden. Diese sperrt jedoch unter Umständen auch die einkommensteuerliche Verstrickung von Gesellschaftsvermögen, da ihr keine Differenzierung zwischen einkommen- und gewerbesteuerlichen Konsequenzen immanent ist.

Praxishinweis

Im Ergebnis erscheint die vorliegende Entscheidung des FG Münster durchaus nachvollziehbar. Denn die Aufwärtsinfektion sollte nach dem Willen des Gesetzgebers offenkundig nicht als genereller Schutz vor weiteren Gewerblichkeitsfiktionen dienen. Es verbleiben allerdings einige Ungereimtheiten innerhalb der vorliegenden Urteilsbegründung, sodass es im Einzelfall dennoch zu einer faktischen Vermeidung von Gewerbesteuer kommen kann. Diese Einschätzung ist jedoch strikt von der Suspendierung der sachlichen Gewerbesteuerpflicht zu trennen. So lässt sich in gewissen Fallkonstellationen der Eintritt einer erweiterten Kürzung bei Grundstücksgesellschaften argumentieren. Eine Belastung mit gewerbesteuerlichen Rechtsfolgen im Zuge der Aufwärtsinfektion lässt sich sonach nicht mehr rechtfertigen, sofern nicht weitere (gewerbliche) Einkünfte hinzutreten. Denn im Ausgangspunkt greift der BFH nach ständiger Rechtsprechung kontinuierlich die Überlegung auf, dass gewerbliche Einkünfte, die selbst nicht der Gewerbesteuer unterliegen, nicht zur Infektion originär nichtgewerblicher Einkünfte führen dürfen. Sind die Tatbestandsvoraussetzungen der erweiterten Grundstückskürzung erfüllt, liegen auf Ebene der betroffenen Oberpersonengesellschaft Einkünfte aus Vermietung und Verpachtung sowie aus Kapitalvermögen vor.